หมวด ๖ อากรแสตมป์ (มาตรา ๑๐๓ - ๑๒๙)

หมวด ๖

อากรแสตมป์

-------------------------

มาตรา ๑๐๓ ในหมวดนี้ เว้นแต่ข้อความจะแสดงให้เห็นเป็นอย่างอื่น

“ตราสาร” หมายความว่า เอกสารที่ต้องเสียอากรตามหมวดนี้

“กระดาษ” หมายความตลอดถึงแผ่นหนังฟอกหรือสิ่งอื่น ๆ ซึ่งใช้เขียนตราสาร

“แสตมป์”๑ หมายความว่า แสตมป์ปิดทับหรือแสตมป์ดุนบนกระดาษ และแสตมป์ดุนบนกระดาษนี้ ให้หมายความรวมถึง แสตมป์พิมพ์ทับบนกระดาษด้วย ทั้งนี้ ตามที่กำหนดลักษณะโดยกฎกระทรวง

“กระทำ” เมื่อใช้เกี่ยวกับตราสาร หมายความว่า การลงลายมือชื่อตามบทบัญญัติแห่งประมวลกฎหมายแพ่งและพาณิชย์

“ปิดแสตมป์” หมายความว่า การปิดแสตมป์ทับกระดาษ หรือการมีแสตมป์ดุนบนกระดาษ

“ขีดฆ่า”๒ หมายความว่า การกระทำเพื่อมิให้ใช้แสตมป์ได้อีก โดยในกรณีแสตมป์ปิดทับได้ลงลายมือชื่อ หรือลงชื่อห้างร้านบนแสตมป์ หรือขีดเส้นคร่อมฆ่าแสตมป์ที่ปิดทับกระดาษและลงวัน เดือน ปีที่กระทำสิ่งเหล่านี้ด้วย ในกรณีแสตมป์ดุนได้เขียนบนตราสารหรือยื่นตราสารให้พนักงานเจ้าหน้าที่ประทับแสตมป์ดุนให้แสตมป์ดุนปรากฏอยู่ในด้านหน้าของตราสารนั้น

“ปิดแสตมป์บริบูรณ์”๓ หมายความว่า

(๑) ในกรณีแสตมป์ปิดทับ คือ การได้เสียอากรโดยปิดแสตมป์ทับกระดาษก่อนกระทำหรือในทันทีที่ทำตราสารเป็นราคาไม่น้อยกว่าอากรที่ต้องเสียและได้ขีดฆ่าแสตมป์นั้นแล้ว หรือ

(๒) ในกรณีแสตมป์ดุน คือ การได้เสียอากรโดยใช้กระดาษมีแสตมป์ดุนเป็นราคาไม่น้อยกว่าอากรที่ต้องเสียและขีดฆ่าแล้ว หรือโดยยื่นตราสารให้พนักงานเจ้าหน้าที่ประทับแสตมป์ดุนและชำระเงินเป็นจำนวนไม่น้อยกว่าอากรที่ต้องเสียและขีดฆ่าแล้ว หรือ

(๓) ในกรณีชำระเป็นตัวเงิน คือ การได้เสียอากรเป็นตัวเงิน เป็นราคาไม่น้อยกว่าอากรที่ต้องเสียตามบทบัญญัติในหมวดนี้ หรือตามระเบียบซึ่งอธิบดีจะได้กำหนดโดยอนุมัติรัฐมนตรี

การปิดแสตมป์บริบูรณ์ตามที่กำหนดใน (๑) และ (๒) ดังกล่าวข้างต้นนั้น ให้อธิบดีมีอำนาจสั่งให้ปฏิบัติตามที่กำหนดใน (๓) แทนได้

“ใบรับ” หมายความว่า

(ก) บันทึก หรือหนังสือใด ๆ ที่เป็นหลักฐานแสดงว่าได้รับ ได้รับฝากหรือได้รับชำระเงินหรือตั๋วเงิน หรือ

(ข) บันทึก หรือหนังสือใด ๆ ที่เป็นหลักฐานแสดงว่าหนี้หรือสิทธิเรียกร้องได้ชำระหรือปลดให้แล้ว

บันทึก หรือหนังสือที่กล่าวนั้นจะมีลายมือชื่อของบุคคลใด ๆ หรือไม่ ไม่สำคัญ

“พนักงานเจ้าหน้าที่” หมายความว่า เจ้าพนักงานซึ่งรัฐมนตรีแต่งตั้ง

“นายตรวจ”๔ หมายความว่า เจ้าพนักงานซึ่งรัฐมนตรีแต่งตั้ง

๑ มาตรา ๑๐๓ นิยามคำว่า "แสตมป์" แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๘) พ.ศ. ๒๔๙๔

๒ มาตรา ๑๐๓ นิยามคำว่า "ขีดฆ่า" แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๒) พุทธศักราช ๒๔๘๓

๓ มาตรา ๑๐๓ นิยามคำว่า "ปิดแสตมป์บริบูรณ์" แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๔๙๖

๔ มาตรา ๑๐๓ นิยามคำว่า "นายตรวจ" เพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร พุทธศักราช ๒๔๘๒

- 17564 reads

ส่วนที่ ๑ การเสียอากร (มาตรา ๑๐๔ - ๑๑๒)

ส่วนที่ ๑

การเสียอากร

-------------------------

มาตรา ๑๐๔ ตราสารที่ระบุไว้ในบัญชีท้ายหมวดนี้ ต้องปิดแสตมป์บริบูรณ์ตามอัตราที่กำหนดไว้ในบัญชีนั้น

มาตรา ๑๐๕๑ ในกรณีต่อไปนี้ผู้ขาย ผู้ให้เช่าซื้อ ผู้รับเงิน หรือผู้รับชำระราคาต้องออกใบรับให้แก่ผู้ซื้อ ผู้เช่าซื้อ ผู้จ่ายเงิน หรือผู้ชำระราคาในทันทีทุกคราวที่รับเงินหรือรับชำระราคาไม่ว่าจะมีการเรียกร้องให้ออกใบรับหรือไม่ก็ตาม

(๑) การรับเงินหรือรับชำระราคาจากการขายสินค้าหรือการให้บริการของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มตามหมวด ๔ และการรับเงินหรือรับชำระราคาจากการกระทำกิจการของผู้ประกอบกิจการที่จดทะเบียนภาษีธุรกิจเฉพาะที่ต้องเสียภาษีธุรกิจเฉพาะตามหมวด ๕ ซึ่งรวมเงินหรือราคาที่ได้รับชำระแต่ละครั้งเกินจำนวนเงินตามที่อธิบดีกำหนด แต่อธิบดีจะกำหนดเกินหนึ่งพันบาทไม่ได้

(๒) การรับเงินหรือรับชำระราคาในกรณีอื่นซึ่งรวมเงินหรือราคาที่ได้รับชำระแต่ละครั้งเกินจำนวนเงินตามที่อธิบดีกำหนด แต่อธิบดีจะกำหนดเกินหนึ่งหมื่นบาทไม่ได้

ถ้าการรับเงินหรือรับชำระราคาในกรณีเดียวกันมีจำนวนเกินกว่าที่อธิบดีกำหนดตาม (๑) หรือ (๒) แต่มีเงื่อนไขให้รับเงินหรือรับชำระราคาในภายหลังเป็นหลายงวด ให้ออกใบรับทุกคราวในทันทีที่รับเงินหรือรับชำระราคานั้น

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มซึ่งได้ออกใบกำกับภาษีที่มีข้อความแสดงว่าได้รับเงินหรือรับชำระราคาแล้ว จะถือเอาใบกำกับภาษีนั้นเป็นใบรับที่ต้องออกตามมาตรานี้ก็ได้

มาตรานี้ไม่ใช้บังคับแก่การจำหน่ายแสตมป์อากร หรือแสตมป์อื่นของรัฐบาลที่ยังมิได้ใช้

มาตรา ๑๐๕ ทวิ๒ ในการออกใบรับให้ผู้มีหน้าที่ออกใบรับตามมาตรา ๑๐๕ (๑) หรือผู้มีหน้าที่ออกใบรับตามมาตรา ๑๐๕ (๒) เฉพาะผู้ซึ่งกระทำเป็นปกติธุระทำต้นขั้วหรือสำเนาใบรับและเก็บต้นขั้วหรือสำเนาใบรับดังกล่าวไว้เป็นเวลาไม่น้อยกว่าห้าปีนับแต่วันที่ออกใบรับ๓

ถ้าปรากฏว่าการรับเงินหรือรับชำระราคาที่ต้องทำต้นขั้วหรือสำเนาใบรับตามวรรคหนึ่งไม่มีต้นขั้วหรือสำเนาใบรับ ให้สันนิษฐานว่าไม่ได้ออกใบรับ

ใบรับและต้นขั้ว หรือสำเนาใบรับตามวรรคหนึ่ง อย่างน้อยต้องมีตัวเลขไทยหรืออารบิคและอักษรไทยให้ปรากฏข้อความต่อไปนี้

(๑)๔ เลขประจำตัวผู้เสียภาษีอากรของผู้ออกใบรับ

(๒) ชื่อหรือยี่ห้อของผู้ออกใบรับ

(๓) เลขลำดับของเล่มและของใบรับ

(๔) วัน เดือน ปี ที่ออกใบรับ

(๕) จำนวนเงินที่รับ

(๖) ชนิด ชื่อ จำนวนเงินและราคาสินค้าในกรณีการขายหรือให้เช่าซื้อสินค้าเฉพาะชนิดที่มีราคาตั้งแต่หนึ่งร้อยบาทขึ้นไป

ในกรณีผู้ผลิต ผู้นำเข้า หรือผู้ขายส่งขายสินค้าให้แก่ผู้ซึ่งทำการค้าสินค้าประเภทเดียวกับสินค้าที่ขายนั้นให้แสดงชื่อหรือยี่ห้อและที่อยู่ของผู้ซื้อไว้ในใบรับที่ต้องออกตามวรรคหนึ่งด้วยทุกคราวที่ได้รับชำระเงินหรือชำระราคา ข้อความในใบรับเช่นว่านี้ ถ้าทำเป็นภาษาต่างประเทศให้มีภาษาไทยกำกับไว้ด้วย

ความในวรรคหนึ่งมิให้ใช้บังคับแก่กิจการตามที่กำหนดในกฎกระทรวง

มาตรา ๑๐๕ ตรี๕ ในกรณีที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มหรือผู้ประกอบกิจการที่จดทะเบียนภาษีธุรกิจเฉพาะ รับเงินหรือรับชำระราคามีจำนวนครั้งหนึ่ง ๆ ไม่ถึงจำนวนที่อธิบดีกำหนดตามมาตรา ๑๐๕ (๑) ให้ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มหรือผู้ประกอบกิจการที่จดทะเบียนภาษีธุรกิจเฉพาะ รวมเงินที่รับมาเฉพาะในกรณีดังกล่าวทุกครั้งและเมื่อสิ้นวันหนึ่ง ๆ ได้จำนวนเท่าใด ให้ทำบันทึกจำนวนเงินนั้นรวมขึ้นเป็นวัน ๆ ตามแบบที่อธิบดีกำหนดและเก็บไว้เป็นเวลาไม่น้อยกว่าห้าปีนับแต่วันทำบันทึก

มาตรา ๑๐๕ จัตวา๖ ในการขายสินค้าให้ผู้ประกอบการตามหมวด ๔ ที่เป็นผู้ผลิต ผู้นำเข้า ผู้ส่งออก หรือผู้ขายส่ง เมื่อมีการขายสินค้าให้ออกใบส่งของให้แก่ผู้ซื้อและให้ทำสำเนาเก็บไว้เป็นเวลาไม่น้อยกว่าห้าปี นับแต่วันที่ออกใบส่งของ

ใบส่งของและสำเนาตามความในวรรคก่อน อย่างน้อยต้องมีตัวเลขและอักษรไทยให้ปรากฏข้อความต่อไปนี้

(๑) ชื่อ หรือยี่ห้อและเลขประจำตัวผู้เสียภาษีอากรของผู้ขาย

(๒) ชื่อ หรือยี่ห้อของผู้ซื้อ

(๓) เลขลำดับของเล่ม (ถ้ามี) และของใบส่งของ

(๔) วัน เดือน ปี ที่ออกใบส่งของ

(๕) ชนิด ชื่อ จำนวน และราคาของสินค้าที่ขาย

ตัวเลขไทยนั้นจะใช้เลขอารบิคแทนก็ได้

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มตามหมวด ๔ ซึ่งได้ออกใบกำกับภาษีที่มีข้อความแสดงว่าได้ส่งสินค้าให้แก่ผู้ซื้อแล้ว จะถือเอาใบกำกับภาษีนั้นเป็นใบส่งของที่ต้องออกตามมาตรานี้ก็ได้

มาตรา ๑๐๖๗ ใบรับที่ต้องปิดแสตมป์บริบูรณ์ แม้ไม่อยู่ในบังคับให้จำต้องออกใบรับตามความในมาตรา ๑๐๕ เมื่อผู้มีส่วนได้เสียเรียกร้อง ผู้มีหน้าที่ออกใบรับต้องออกให้ในทันทีที่ถูกเรียกร้อง

มาตรา ๑๐๗ เว้นแต่ที่บัญญัติในมาตรา ๑๑๑ ถ้าไม่มีข้อตกลงเป็นอย่างอื่นผู้มีหน้าที่เสียอากรและผู้มีหน้าที่ขีดฆ่าให้เป็นไปตามบัญชีท้ายหมวดนี้

ถ้าผู้มีหน้าที่ขีดฆ่าเขียนหนังสือไม่เป็น จะให้ผู้อื่นเขียนวันเดือนปีแทนก็ได้

ถ้าผู้มีหน้าที่ขีดฆ่าไม่ยอมขีดฆ่า หรือไม่มีตัวอยู่ที่จะทำการขีดฆ่าได้ ให้ผู้ทรงตราสารหรือผู้ถือเอาประโยชน์ขีดฆ่าแทนได้

มาตรา ๑๐๘ ถ้าทำตราสารหลายลักษณะตามที่ระบุในบัญชีท้ายหมวดนี้บนกระดาษแผ่นเดียวกัน หรือเป็นฉบับเดียวกัน เช่น เช่าและกู้ยืมรวมกันไว้ หรือทำตราสารลักษณะเดียวกันหลายเรื่องบนกระดาษแผ่นเดียวกัน หรือเป็นฉบับเดียวกัน เช่น ขายของสิ่งหนึ่งให้แก่คนหนึ่งและขายอีกสิ่งหนึ่งให้แก่อีกคนหนึ่ง ซึ่งตามสภาพควรจะแยกกัน ต้องปิดแสตมป์บริบูรณ์ให้ครบทุกลักษณะหรือทุกเรื่อง โดยปิดแสตมป์บริบูรณ์เป็นรายตราสารแยกไว้ ให้ปรากฏว่าตราสารใดอยู่ที่ใดและแสตมป์ดวงใดสำหรับตราสารลักษณะหรือเรื่องใด

มาตรา ๑๐๙ สัญญาใดเป็นตราสาร ซึ่งเกิดขึ้นโดยมีหนังสือโต้ตอบกันและมิได้ปิดแสตมป์บริบูรณ์ ถ้าพิสูจน์ได้ว่า หนังสือฉบับหนึ่งฉบับใดที่จำเป็นในการทำให้เกิดสัญญานั้นขึ้น ได้ปิดแสตมป์ครบจำนวนอากรและขีดฆ่าแสตมป์แล้ว ให้ถือว่าสัญญานั้นได้ปิดแสตมป์บริบูรณ์แล้ว

มาตรา ๑๑๐ คู่ฉบับหรือคู่ฉีกแห่งตราสารใด แม้จะได้ปิดแสตมป์สำหรับคู่ฉบับหรือคู่ฉีกนั้นตามอัตราในบัญชีท้ายหมวดนี้แล้วก็ดี ถ้ามิได้นำตราสารต้นฉบับหรือพยานหลักฐานมาแสดงให้เป็นที่พอใจว่าตราสารต้นฉบับนั้นได้ปิดแสตมป์บริบูรณ์แล้ว มิให้ถือว่าคู่ฉบับหรือคู่ฉีกนั้นได้ปิดแสตมป์บริบูรณ์ จนกว่าจะได้เสียอากรโดยปิดแสตมป์ครบจำนวนอากรสำหรับตราสารต้นฉบับและขีดฆ่าแล้ว

มาตรา ๑๑๑ ถ้าตราสารที่ต้องเสียอากรได้ทำขึ้นนอกสยาม ให้เป็นหน้าที่ของผู้ทรงตราสารคนแรกในสยามต้องเสียอากรโดยปิดแสตมป์ครบจำนวนอากรและขีดฆ่าภายใน ๓๐ วัน นับแต่วันที่ได้รับตราสารนั้น ถ้าไม่ปฏิบัติตามนี้ให้ถือว่าเป็นตราสารที่มิได้ปิดแสตมป์บริบูรณ์

ถ้ามิได้ปฏิบัติตามความในวรรคก่อน ผู้ทรงคนใดคนหนึ่งแห่งตราสารต้องเสียอากรโดยปิดแสตมป์ครบจำนวนอากรและขีดฆ่าก่อน แล้วจึงจะยื่นตราสารเพื่อให้จ่ายเงิน รับรอง สลักหลัง โอนหรือถือเอาประโยชน์ได้

ผู้ทรงตราสารคนใดได้ตราสารตามความในมาตรานี้มาไว้ในครอบครองก่อนพ้นกำหนดเวลาที่กล่าวในวรรค ๑ ผู้ทรงคนนั้นจะเสียอากรโดยปิดแสตมป์ครบจำนวนอากรและขีดฆ่าก็ได้โดยมีสิทธิไล่เบี้ยจากผู้ทรงคนก่อน ๆ

มาตรา ๑๑๒ ถ้าตั๋วเงินที่ยื่นให้ชำระเงินมิได้ปิดแสตมป์บริบูรณ์ ผู้รับตั๋วจะเสียอากรโดยปิดแสตมป์ครบจำนวนอากรและขีดฆ่า และใช้สิทธิไล่เบี้ยจากผู้มีหน้าที่เสียอากร หรือหักค่าอากรจากเงินที่จะชำระก็ได้

๑ มาตรา ๑๐๕ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๓๐) พ.ศ. ๒๕๓๔

๒ มาตรา ๑๐๕ ทวิ แก้ไขเพิ่มเติมโดยประกาศคณะปฏิวัติ ฉบับที่ ๑๐ ลงวันที่ ๗ พฤศจิกายน พุทธศักราช ๒๕๒๐

๓ มาตรา ๑๐๕ ทวิ วรรคหนึ่ง แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๕) พ.ศ. ๒๕๒๑

๔ มาตรา ๑๐๕ ทวิ วรรคสาม (๑) แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๓๐) พ.ศ. ๒๕๓๔

๕ มาตรา ๑๐๕ ตรี แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๓๐) พ.ศ. ๒๕๓๔

๖ มาตรา ๑๐๕ จัตวา แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๓๐) พ.ศ. ๒๕๓๔

๗ มาตรา ๑๐๖ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๔๙๖

- 2821 reads

ส่วนที่ ๒ เบ็ดเตล็ด (มาตรา ๑๑๓ - ๑๒๓ ตรี)

ส่วนที่ ๒

เบ็ดเตล็ด

-------------------------

มาตรา ๑๑๓ ตราสารใดมิได้ปิดแสตมป์บริบูรณ์ ผู้มีหน้าที่เสียอากร หรือผู้ทรงตราสารหรือผู้ถือเอาประโยชน์ชอบที่จะยื่นตราสารนั้นต่อพนักงานเจ้าหน้าที่เพื่อขอเสียอากรได้ เมื่อพนักงานเจ้าหน้าที่ได้รับตราสารแล้ว ให้อนุมัติให้เสียอากรภายในบังคับแห่งบทบัญญัติต่อไปนี้

๑.๑ ถ้าตราสารที่มิได้ปิดแสตมป์บริบูรณ์นั้นเป็นตราสารที่กระทำขึ้นในประเทศไทย เมื่อผู้ขอเสียอากรได้ยื่นตราสารนั้นต่อพนักงานเจ้าหน้าที่เพื่อเสียอากรภายใน ๑๕ วัน นับแต่วันต้องปิดแสตมป์บริบูรณ์ ก็ให้อนุมัติให้เสียเพียงอากรตามอัตราในบัญชีท้ายหมวดนี้

๒. ถ้ากรณีเป็นอย่างอื่น ก็ให้อนุมัติให้เสียอากร และให้เรียกเก็บเงินเพิ่มอากรดังต่อไปนี้อีกด้วย

(ก) ถ้าปรากฏต่อพนักงานเจ้าหน้าที่ว่า ตราสารมิได้ปิดแสตมป์บริบูรณ์เป็นเวลาไม่พ้นกำหนด ๙๐ วัน นับแต่วันต้องปิดแสตมป์บริบูรณ์ ให้เรียกเก็บเงินเพิ่มอากรเป็น ๒ เท่าจำนวนอากร หรือเป็นเงิน ๔ บาท แล้วแต่อย่างใดจะมากกว่า

(ข) ถ้าปรากฏต่อพนักงานเจ้าหน้าที่ว่า ตราสารมิได้ปิดแสตมป์บริบูรณ์เป็นเวลาพ้นกำหนด ๙๐ วัน นับแต่วันต้องปิดแสตมป์บริบูรณ์แล้ว ให้เรียกเก็บเงินเพิ่มอากรเป็น ๕ เท่าจำนวนอากร หรือเป็นเงิน ๑๐ บาท แล้วแต่อย่างใดจะมากกว่า

มาตรา ๑๑๔๒ โดยการตรวจสอบตามความในมาตรา ๑๒๓ ก็ดี โดยการกล่าวหาแจ้งวามของบุคคลใดไม่ว่าจะเป็นเจ้าพนักงานรัฐบาลหรือมิใช่ก็ดี ถ้าปรากฏว่า

(๑) มิได้มีการออกใบรับในกรณีที่ต้องออกใบรับตามความในมาตรา ๑๐๕ หรือมาตรา ๑๐๖ ให้พนักงานเจ้าหน้าที่มีอำนาจเรียกเก็บเงินอากรจนครบ และเงินเพิ่มอากรอีกเป็นจำนวน ๖ เท่าของเงินอากร หรือเป็นเงิน ๒๕ บาท แล้วแต่อย่างใดจะมากกว่า

(๒) ตราสารมิได้ปิดแสตมป์บริบูรณ์โดย

(ก) มิได้ปิดแสตมป์เลย ให้พนักงานเจ้าหน้าที่มีอำนาจเรียกเก็บเงินอากรจนครบและเงินเพิ่มอากรอีกเป็นจำนวน ๖ เท่าของเงินอากรที่ต้องเสีย หรือเป็นเงิน ๒๕ บาท แล้วแต่อย่างใดจะมากกว่า

(ข) ปิดแสตมป์น้อยกว่าอากรที่ต้องเสีย ให้พนักงานเจ้าหน้าที่มีอำนาจเรียกเก็บเงินอากรจนครบ และเงินเพิ่มอีกเป็นจำนวน ๖ เท่าของเงินอากรที่ขาด หรือเป็นเงิน ๒๕ บาท แล้วแต่อย่างใดจะมากกว่า

(ค) ในกรณีอื่น ให้พนักงานเจ้าหน้าที่มีอำนาจเรียกเก็บเงินเพิ่มอากร เป็นจำนวน ๑ เท่าของเงินอากรที่ต้องเสีย หรือเป็นเงิน ๒๕ บาท แล้วแต่อย่างใดจะมากกว่า

วรรคท้าย๓ (ยกเลิก)

มาตรา ๑๑๕๔ เงินอากรและเงินเพิ่มอากรที่กล่าวในมาตรา ๑๑๓ และมาตรา ๑๑๔ นั้น ให้พนักงานเจ้าหน้าที่จัดการเรียกเก็บจากผู้มีหน้าที่เสียอากรก่อน ถ้าไม่ได้เงินจากผู้มีหน้าที่เสียอากร จึงให้จัดการเรียกเก็บจากผู้ทรงตราสารหรือผู้ถือเอาประโยชน์แห่งตราสารนั้น

ผู้ถูกเรียกเก็บเงินอากรและเงินเพิ่มอากรตามความในวรรคก่อนจะอุทธรณ์คำสั่งก็ได้ ทั้งนี้ ให้นำบทบัญญัติว่าด้วยการอุทธรณ์ตามส่วน ๒ หมวด ๒ ลักษณะ ๒ มาใช้บังคับโดยอนุโลม

มาตรา ๑๑๖๕ วิธีเสียเงินอากรและเงินเพิ่มอากรดังบัญญัติไว้ในมาตรา ๑๑๓ หรือมาตรา ๑๑๔ ให้เสียโดยวิธีชำระเป็นตัวเงินต่อพนักงานเจ้าหน้าที่ เมื่อได้รับชำระเงินแล้วให้พนักงานเจ้าหน้าที่ออกใบรับเงินและสลักหลังตราสาร หรือทำหลักฐานขึ้นในกรณีไม่มีตราสาร ทั้งนี้ เพื่อแสดงการรับเงินอากรและเงินเพิ่มอากรถ้ามี ตลอดทั้งชื่อและตำบลที่อยู่ของผู้เสียเงินแล้วลงชื่อพนักงานเจ้าหน้าที่และวันเดือนปีไว้เป็นสำคัญ

มาตรา ๑๑๗๖ ตราสารหรือหลักฐานตามความในมาตรา ๑๑๖ ที่มีผู้เสียอากร หรือเสียอากรและเงินเพิ่มอากรถ้ามี ตามความในมาตรา ๑๑๓ หรือมาตรา ๑๑๔ แล้ว ให้ถือว่าเป็นตราสารที่ปิดแสตมป์บริบูรณ์ ส่วนเงินเพิ่มอากรที่เรียกเก็บให้ถือเป็นเงินอากร

มาตรา ๑๑๘ ตราสารใดไม่ปิดแสตมป์บริบูรณ์ จะใช้ต้นฉบับ คู่ฉบับ คู่ฉีก หรือสำเนาตราสารนั้นเป็นพยานหลักฐานในคดีแพ่งไม่ได้ จนกว่าจะได้เสียอากรโดยปิดแสตมป์ครบจำนวนตามอัตราในบัญชีท้ายหมวดนี้ และขีดฆ่าแล้ว แต่ทั้งนี้ ไม่เป็นการเสื่อมสิทธิที่จะเรียกเงินเพิ่มอากรตามมาตรา ๑๑๓ และมาตรา ๑๑๔

มาตรา ๑๑๙ ตราสารซึ่งเจ้าพนักงานรัฐบาลหรือเทศบาลต้องลงนามหรือรับรู้ก็ดี ตราสารซึ่งต้องทำต่อหน้าเจ้าพนักงานรัฐบาลหรือเทศบาลก็ดี ตราสารซึ่งต้องให้เจ้าพนักงานรัฐบาลหรือเทศบาลลงบันทึกก็ดี ห้ามมิให้เจ้าพนักงานลงนามรับรู้ ยอมให้ทำหรือบันทึกไว้จนกว่าจะได้เสียอากรโดยปิดแสตมป์ครบจำนวนตามอัตราในบัญชีท้ายหมวดนี้ และขีดฆ่าแล้ว แต่ทั้งนี้ ไม่เป็นการเสื่อมสิทธิที่จะเรียกเงินเพิ่มอากรตามมาตรา ๑๑๓ และมาตรา ๑๑๔

มาตรา ๑๒๐ ผู้ใดได้เสียอากรหรือค่าเพิ่มอากรโดยมิใช่เป็นผู้มีหน้าที่เสีย ผู้นั้นมีสิทธิไล่เบี้ยเอาค่าอากรหรือค่าเพิ่มอากรซึ่งตนได้เสียไปจากบุคคลผู้มีหน้าที่เสียได้

มาตรา ๑๒๑๗ ถ้าฝ่ายที่ต้องเสียอากรเป็นรัฐบาล เจ้าพนักงานผู้กระทำงานของรัฐบาลโดยหน้าที่ บุคคลผู้กระทำการในนามของรัฐบาล องค์การบริหารราชการส่วนท้องถิ่น สภากาชาดไทย วัดวาอาราม และองค์การศาสนาใด ๆ ในราชอาณาจักรซึ่งเป็นนิติบุคคล อากรเป็นอันไม่ต้องเสีย แต่ข้อยกเว้นนี้มิให้ใช้แก่องค์การของรัฐบาลที่ใช้ทุนหรือทุนหมุนเวียนเพื่อประกอบการพาณิชย์ หรือการพาณิชย์ซึ่งองค์การบริหารราชการส่วนท้องถิ่นเป็นผู้จัดทำ

มาตรา ๑๒๒ ผู้ใดได้เสียค่าอากรหรือค่าเพิ่มอากรเกินไปไม่น้อยกว่า ๒ บาทสำหรับตราสารลักษณะเดียวหรือเรื่องเดียว ผู้นั้นชอบที่จะทำคำร้องเป็นหนังสือยื่นต่อพนักงานเจ้าหน้าที่ เมื่ออธิบดีเห็นว่าเกินไปจริงก็ให้คืนค่าอากรหรือค่าเพิ่มอากรที่เกินไปนั้นแก่ผู้เสียอากรได้ แต่คำร้องที่กล่าวนั้นต้องยื่นภายในเวลา ๖ เดือน นับแต่วันเสียอากร หรือค่าเพิ่มอากรและต้องประกอบด้วยคำชี้แจงหรือเอกสารซึ่งพนักงานเจ้าหน้าที่หรืออธิบดีเห็นควรให้ยื่นสนับสนุนคำร้อง

มาตรา ๑๒๓๘ เมื่อมีเหตุสมควรพนักงานเจ้าหน้าที่หรือนายตรวจมีอำนาจเข้าไปในสถานการค้า หรือสถานที่ที่เกี่ยวข้องระหว่างพระอาทิตย์ขึ้นและพระอาทิตย์ตก หรือในเวลาที่เปิดทำการของสถานการค้า หรือสถานที่นั้นเพื่อทำการตรวจสอบตราสารว่า ได้ปิดแสตมป์บริบูรณ์ตามความในมาตรา ๑๐๔ หรือไม่ หรือทำการตรวจสอบเพื่อทราบว่าได้ออกใบรับตามความในมาตรา ๑๐๕ มาตรา ๑๐๖ หรือทำ หรือเก็บต้นขั้ว สำเนาใบรับ ใบรับตามความในมาตรา ๑๐๕ ทวิ หรือทำ หรือเก็บบันทึกตามความในมาตรา ๑๐๕ ตรี หรือไม่ กับมีอำนาจเรียกและยึดตราสาร หรือเอกสาร และออกหมายเรียกตัวผู้มีหน้าที่เสียอากร ผู้ทรงตราสาร หรือผู้ถือเอาประโยชน์แห่งตราสาร และพยานหลักฐานอื่นอันควรแก่เรื่องมาไต่สวนได้

มาตรา ๑๒๓ ทวิ๙ เพื่อให้การเสียอากรในหมวดนี้เป็นไปโดยรัดกุม ให้อธิบดีโดยอนุมัติรัฐมนตรีมีอำนาจกำหนดวิธีการให้ผู้มีหน้าที่เสียอากรปฏิบัติ การกำหนดวิธีการเช่นว่านี้เมื่อได้ประกาศในราชกิจจานุเบกษาแล้วให้ใช้บังคับได้

เพื่อความสะดวกของผู้มีหน้าที่เสียอากร การปฏิบัติในการขีดฆ่าตามความในมาตรา ๑๐๓ หรือการปฏิบัติตามความในมาตรา ๑๐๕ มาตรา ๑๐๕ ทวิ มาตรา ๑๐๕ ตรี และมาตรา ๑๐๕ จัตวา นั้น อธิบดีโดยอนุมัติรัฐมนตรีมีอำนาจกำหนดวิธีการให้ปฏิบัติเป็นอย่างอื่น หรือจะยกเว้นไม่ให้ต้องปฏิบัติก็ได้

มาตรา ๑๒๓ ตรี๑๐ ถ้าพนักงานเจ้าหน้าที่มีเหตุอันควรเชื่อว่าจำนวนเงินที่แสดงไว้ในใบรับตามลักษณะแห่งตราสาร ๒๘. (ข) และ (ค) แห่งบัญชีอัตราอากรแสตมป์ต่ำไป พนักงานเจ้าหน้าที่มีอำนาจกำหนดจำนวนเงินที่แสดงไว้ในใบรับนั้นตามจำนวนเงินที่สมควรได้รับตามปกติ และให้ผู้ออกใบรับมีหน้าที่เสียค่าอากรจากจำนวนเงินที่กำหนดนั้น

ผู้ออกใบรับซึ่งถูกกำหนดจำนวนเงินตามวรรคหนึ่งจะอุทธรณ์การกำหนดจำนวนเงินนั้นก็ได้ ทั้งนี้ ให้นำบทบัญญัติว่าด้วยการอุทธรณ์ตามส่วน ๒ หมวด ๒ ลักษณะ ๒ มาใช้บังคับโดยอนุโลม

๑ มาตรา ๑๑๓ อนุมาตรา ๑ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๕) พ.ศ. ๒๔๘๙

๒ มาตรา ๑๑๔ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๔๙๗

๓ มาตรา ๑๑๔ วรรคท้าย ยกเลิกโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๖) พ.ศ. ๒๕๐๒

๔ มาตรา ๑๑๕ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๖) พ.ศ. ๒๕๐๒

๕ มาตรา ๑๑๖ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๔๙๖

๖ มาตรา ๑๑๗ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๔๙๖

๗ มาตรา ๑๒๑ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๙) พ.ศ. ๒๕๐๘

๘ มาตรา ๑๒๓ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๔๙๖

๙ มาตรา ๑๒๓ ทวิ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๔๙๗

๑๐ มาตรา ๑๒๓ ตรี เพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๕) พ.ศ. ๒๕๒๑

- 1913 reads

ส่วนที่ ๓ บทลงโทษ (มาตรา ๑๒๔ - ๑๒๙)

ส่วนที่ ๓

บทลงโทษ

-------------------------

มาตรา ๑๒๔๑ ผู้ใดมีหน้าที่เสียอากร หรือขีดฆ่าแสตมป์เพิกเฉยหรือปฏิเสธไม่เสียอากร หรือไม่ขีดฆ่าแสตมป์ ต้องระวางโทษปรับไม่เกินห้าร้อยบาท

มาตรา ๑๒๕๒ ผู้ใดออกใบรับไม่ถึง ๑๐ บาท สำหรับมูลค่าตั้งแต่ ๑๐ บาทขึ้นไป หรือแบ่งแยกมูลค่าที่ได้ชำระนั้น เพื่อหลีกเลี่ยงการเสียอากรก็ดี จงใจกระทำ หรือทำตราสารให้ผิดความจริง เพื่อหลีกเลี่ยงไม่ปฏิบัติตามบทบัญญัติแห่งหมวดนี้ก็ดี มีความผิดต้องระวางโทษปรับไม่เกินสองร้อยบาท

มาตรา ๑๒๖๓ ผู้ใดจงใจลงวันเดือนปีที่ขีดฆ่าแสตมป์เป็นเท็จ ต้องระวางโทษปรับไม่เกินห้าร้อยบาท หรือจำคุกไม่เกินสามเดือน หรือทั้งปรับทั้งจำ

มาตรา ๑๒๗๔ ผู้ใดไม่ทำหรือไม่เก็บบันทึกตามมาตรา ๑๐๕ ตรี หรือไม่ออกใบรับให้ในทันทีที่ถูกเรียกร้องตามมาตรา ๑๐๖ หรือออกใบรับซึ่งไม่ปิดแสตมป์ตามจำนวนอากรที่ต้องเสีย ต้องระวางโทษปรับไม่เกินห้าร้อยบาท

มาตรา ๑๒๗ ทวิ๕ ผู้ใดโดยตนเองหรือโดยสมคบกับผู้อื่นทำให้ไม่มีการออกใบรับหรือไม่ออกใบรับให้ในทันทีที่รับเงินหรือรับชำระราคาตามมาตรา ๑๐๕ หรือออกใบรับเป็นจำนวนเงินน้อยกว่าที่รับเงินหรือรับชำระราคาจริง ต้องระวางโทษปรับไม่เกินห้าร้อยบาท หรือจำคุกไม่เกินหนึ่งเดือน หรือทั้งปรับทั้งจำ

มาตรา ๑๒๘๖ ผู้ใดโดยรู้อยู่แล้วไม่อำนวยความสะดวกแก่พนักงานเจ้าหน้าที่หรือนายตรวจ ในการปฏิบัติตามหน้าที่ หรือโดยรู้อยู่แล้ว หรือจงใจไม่ปฏิบัติตามคำเรียก หรือไม่ยอมให้ยึดตราสารหรือเอกสาร หรือไม่ปฏิบัติตามหมายของพนักงานเจ้าหน้าที่ หรือนายตรวจ ตามความในมาตรา ๑๒๓ หรือไม่ยอมตอบคำถามเมื่อซักถามหรือฝ่าฝืนบทบัญญัติ มาตรา ๑๐๕ ทวิ มาตรา ๑๐๕ จัตวา หรือมาตรา ๑๒๓ ทวิ มีความผิดต้องระวางโทษปรับไม่เกินห้าร้อยบาท

มาตรา ๑๒๙๗ ผู้ใดโดยเจตนาทุจริตมีแสตมป์ซึ่งรู้อยู่ว่า เป็นแสตมป์ปลอมก็ดี หรือค้าแสตมป์ที่ใช้แล้ว หรือที่มีกฎกระทรวงประกาศให้เลิกใช้เสียแล้วก็ดี ผู้นั้นมีความผิดต้องระวางโทษปรับไม่เกินห้าพันบาท หรือจำคุกไม่เกินสามปี หรือทั้งปรับทั้งจำ

๑ มาตรา ๑๒๔ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๖) พ.ศ. ๒๕๐๒

๒ มาตรา ๑๒๕ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๔๙๖

๓ มาตรา ๑๒๖ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๖) พ.ศ. ๒๕๐๒

๔ มาตรา ๑๒๗ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๖) พ.ศ. ๒๕๐๒

๕ มาตรา ๑๒๗ ทวิ เพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๖) พ.ศ. ๒๕๐๒

๖ มาตรา ๑๒๘ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๔๙๗

๗ มาตรา ๑๒๙ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๕) พ.ศ. ๒๔๘๙

- 4714 reads

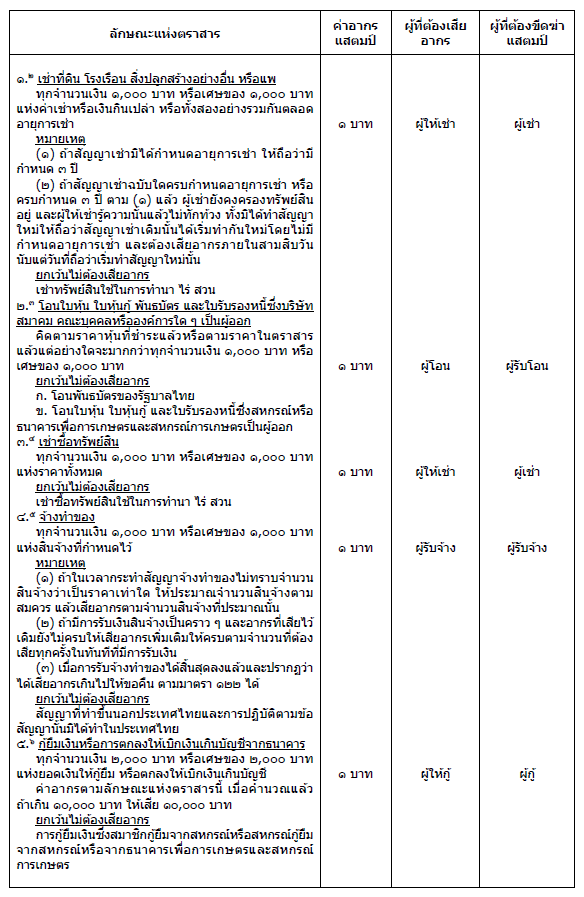

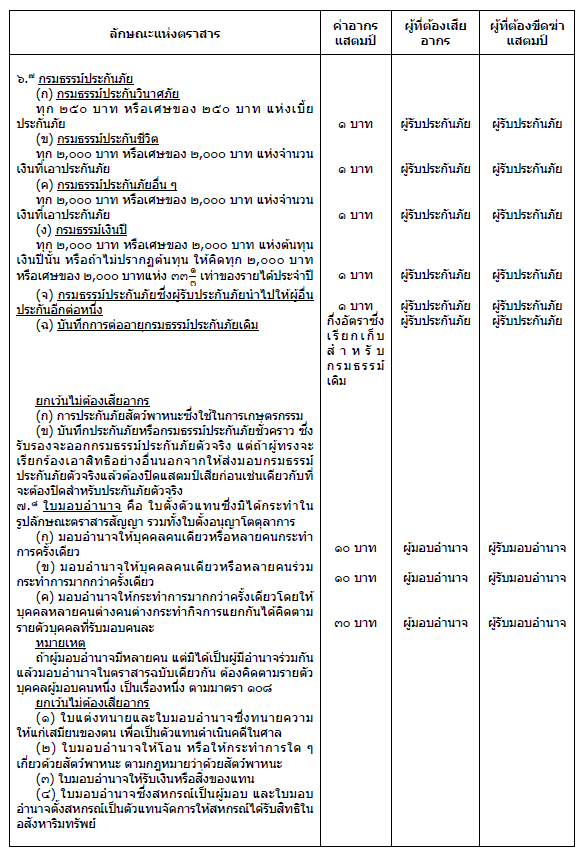

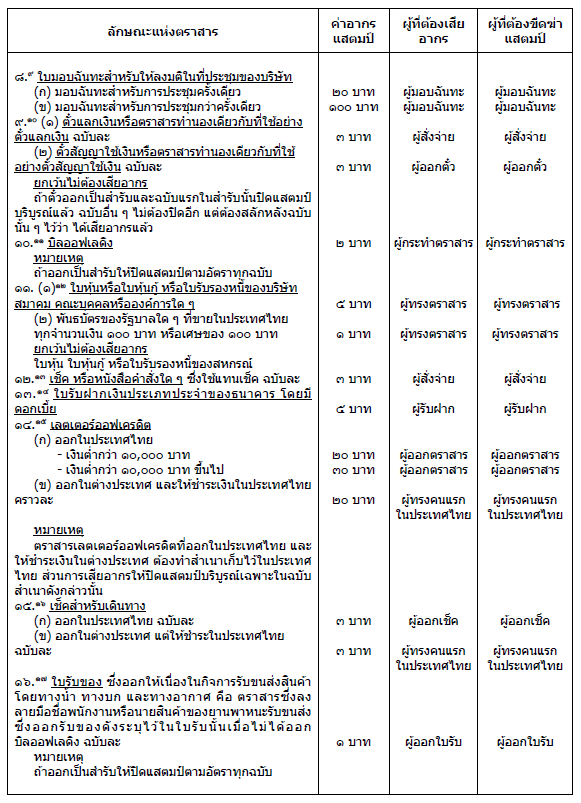

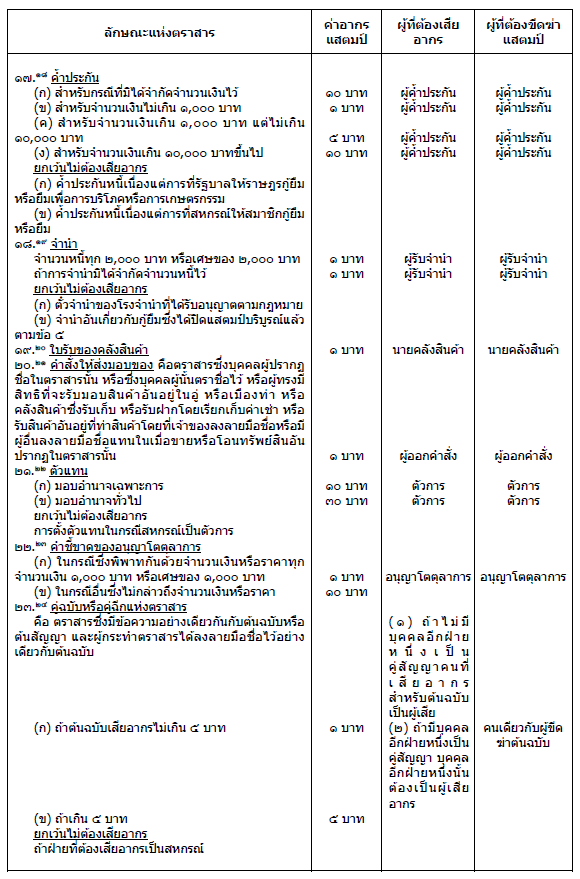

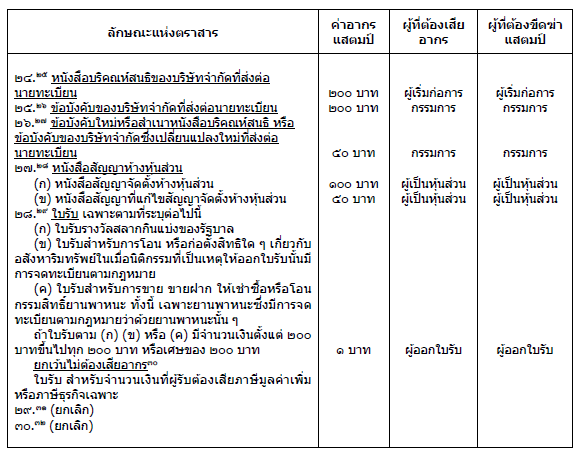

บัญชีอัตราอากรแสตมป์

อัตราค่าธรรมเนียม๑

-------------------------

๑ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะ ๒ แห่งประมวลรัษฎากร แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๔๙๖

๒ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๑. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๕๒๕

๓ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๒. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๕๒๕

๔ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๓. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๕๒๕

๕ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๔. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๕๒๕

๖ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๕. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๔) พ.ศ. ๒๕๒๙

๗ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๖. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๕๒๕

๘ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๗. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๙ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๘. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๑๐ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๙. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๑๑ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๑๐. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๑๒ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๑๑. (๑) แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๑๓ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๑๒. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๑๔ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๑๓. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๑๕ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๑๔. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๑๖ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๑๕. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๑๗ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๑๖. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๕๒๕

๑๘ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๑๗. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๑๙ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๑๘. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๕๒๕

๒๐ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๑๙. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๕๒๕

๒๑ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๒๐. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๕๒๕

๒๒ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๒๑. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๒๓ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๒๒. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๕๒๕

๒๔ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๒๓. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๒๕ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๒๔. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๒๖ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๒๕. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๒๗ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๒๖. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๒๘ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๒๗. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๒) พ.ศ. ๒๕๒๖

๒๙ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๒๘. แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๐) พ.ศ. ๒๕๒๕

๓๐ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๒๘. "ยกเว้นไม่ต้องเสียอากร" แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๓๐) พ.ศ. ๒๕๓๔

๓๑ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๒๙. ยกเลิกโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๔) พ.ศ. ๒๕๒๙

๓๒ บัญชีอัตราอากรแสตมป์ ท้ายหมวด ๖ ลักษณะแห่งตราสาร ๓๐. ยกเลิกโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๔) พ.ศ. ๒๕๒๙

- 28446 reads